財富管理|轉換使用哩程卡你需要的 3 個思考

閱讀成本 5 分鐘 #財富管理想要投入哩程卡來集哩程換機票哩程的人,要在轉換前的思考加入三個關鍵:(1)我有明確集哩程的目標嗎?要換機票?還是想要做什麼?(2)除了用哩程卡外,我有其他替代方案可以達成目標嗎?(3)當目標看起來愈來愈遠的時候,是否有勇氣停損殺出?如果這些問題都給了你辦哩程卡的正面回應,那歡迎一起試試看可能不會賺,但賠率很低的哩程卡之旅吧!

很多人在準備進入累積哩程的時候,會用「玩哩程」、「入哩程坑」等說法來表達自己的破釜沈舟,也同時加強信心。但我對於「玩」、「坑」的字眼總覺得有點負面或思考不周,因此,我會使用「集哩程」的方式陳述。

集哩程通常有兩種人,一種是像型男飛行日誌中的喬治庫隆尼所扮演的角色,常常在飛機上的人,透過不斷的飛行累積哩程;另一種,是希望透過哩程的累積,讓自己的旅行可以節省成本—換機票—或提升飛行體驗—升等—。

我不是第一種人,面對浩瀚的哩程海,我仍須慢慢收集,所以想要加快的話,哩程信用卡(哩程卡)成為了一個很好的工具。

之前有提到,在選擇哩程卡的時候,我掙扎了很久,直到最後台新銀行推出了國泰航空聯名卡,才心一橫辦了下去。目前我手上主要有台新銀行國泰航空翱翔鈦金卡、星展銀行飛行世界卡及華南銀行寵愛紅卡系列為哩程卡主力,未來將針對卡片一一介紹。(補充說明:之前搭國泰航空時我已經有申辦亞洲萬里通會員,因此已經有既有的點數了)

一年下來,我發現如果透過以下三個思考,是一種能跟大家分享的判斷方法。

集哩程的目標是?

「集哩程」多數的目標都是「換機票」或「升艙等」。但單純講這兩個不夠明確, 這邊所希望設定的目標,是希望能進一步思考:想要換到什麼樣的機票或想要升等哪一段航程。

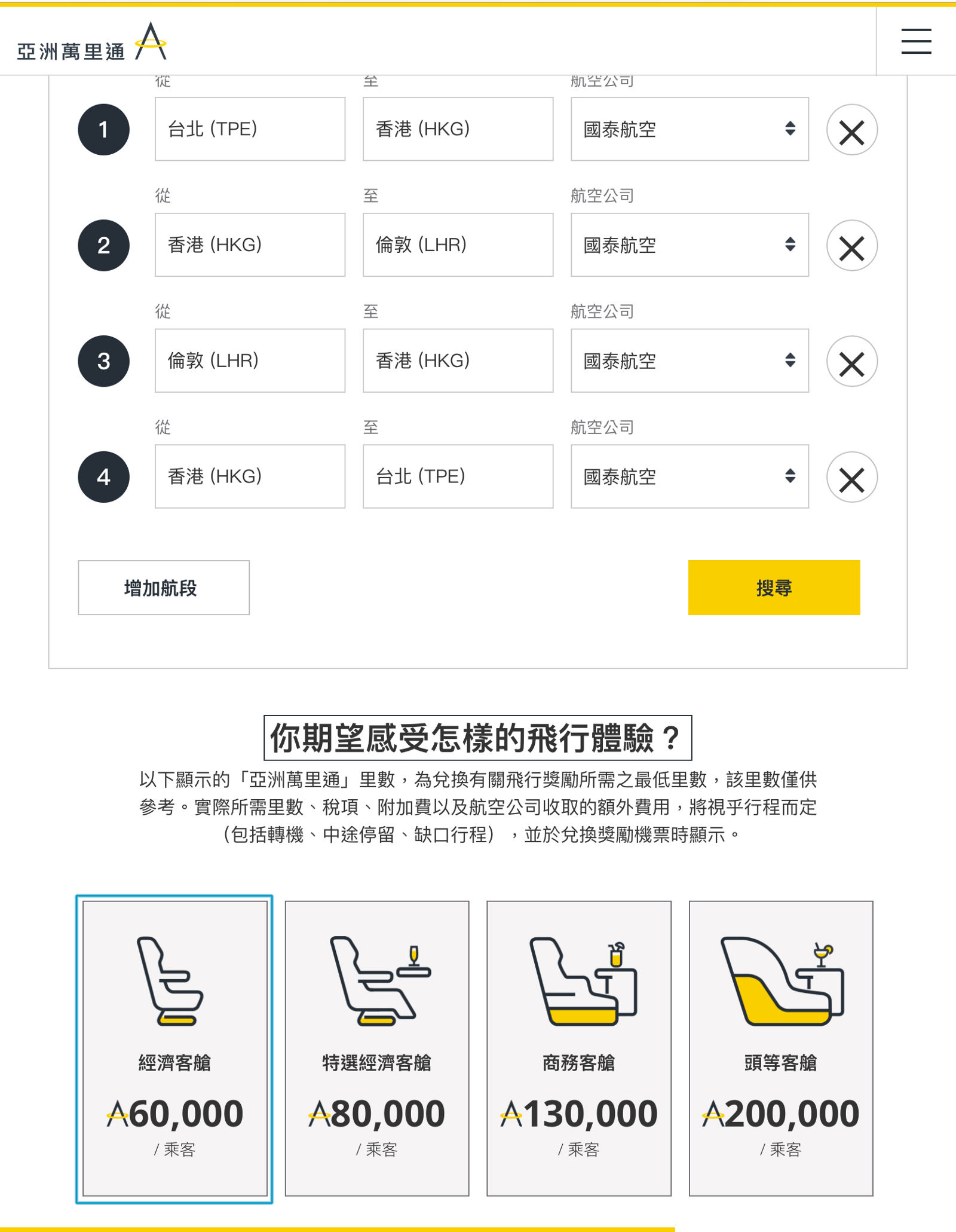

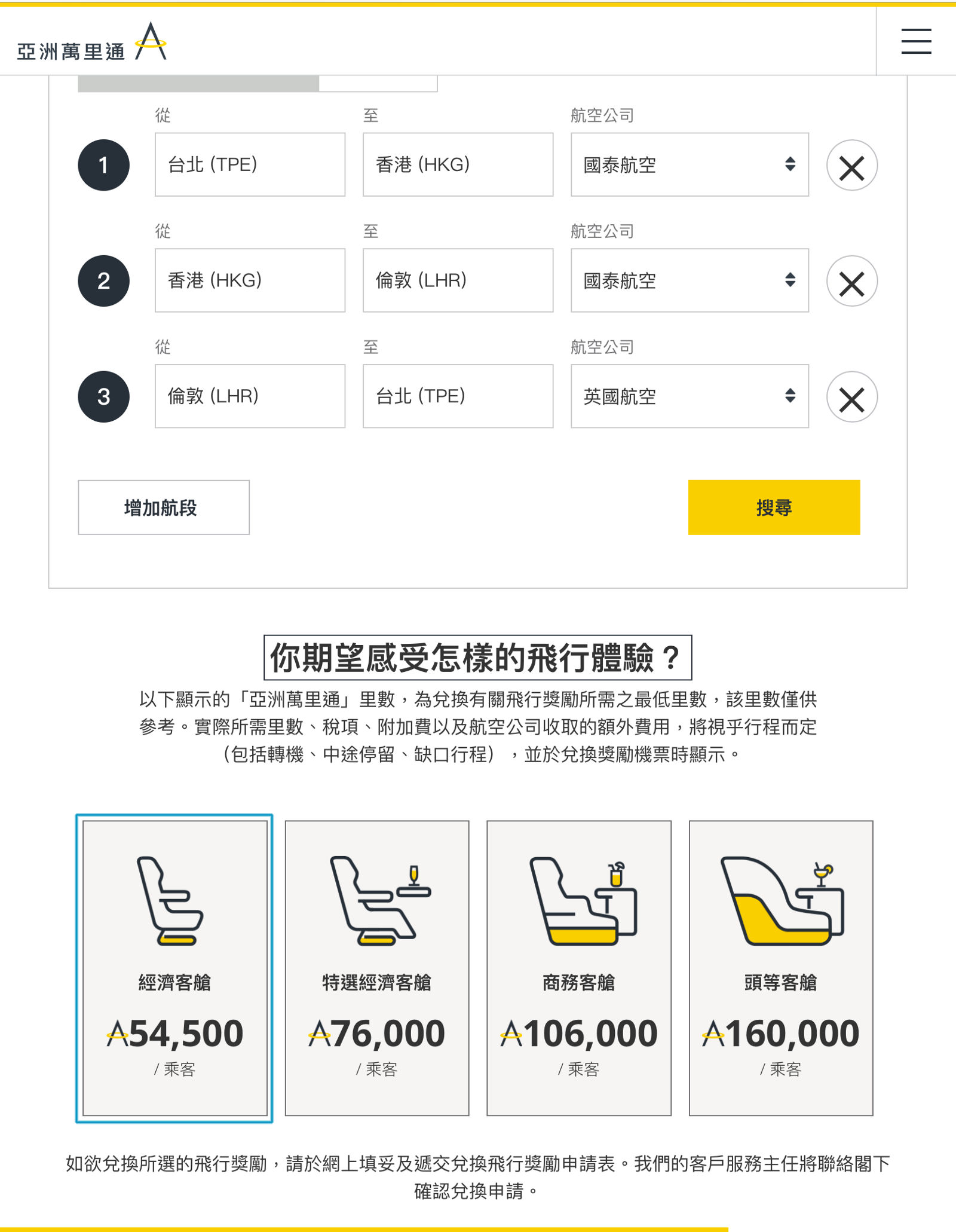

亞洲萬里通 2018 年 6 月改表以後,聽說(因為我尚未實際換過機票)計算方式有比較大的變革。還好亞洲萬里通提供了貼心的工具「飛行獎勵平台」,我們能方便查詢想要完成的機票所需的里數。

以我來說,目標是換到一張台北到英國的機票,經過查詢有三種選擇:

- 英國航空(台北-香港轉機-倫敦,寰宇一家聯盟成員)來回:70,000 里數;

- 國泰航空(台北-香港-倫敦-香港-台北):60,000 里數;

- 國泰航空+英國航空(台北-香港-倫敦-台北,經查因 Code Share 故應無法開出):54,500 里數。

有了這個目標(集 54,500 哩)之後,下一步就是把目標轉換成「現金回饋率」。以台北飛英國的機票平均落在 $35,000(含稅),去掉預估稅金約 $12,500 的話,上面所說的里數 60,000 在我的目標中,大概價值就是 $22,500。

計算下來,每一哩的價值約等於 $0.375,粗略以每 25 元回饋一哩來計算,現金回饋率約 1.5%。

透過目標才能夠算出這個現金回饋率,而你才能在跟其他信用卡比較時,使用相同的基準,維持較公正的評斷。

有其他方案可選?

透過你目標設定,轉換出來的比較基準,接下來要去思考:「如果都是以相同目標為前提,是否有其他方案可以選?」

機票取得不外乎「哩程兌換」與「現金購買」兩種方式。哩程兌換已經在上面提到大部分;如果我真追求的是省下現金來購買,那我們也擁有一個算出來的現金回饋率可以比較。

近年現金回饋信用卡大行其道,回饋率從 0.5% 到 3.5%(限定活動、通路)等,普遍大致落在 1.2% - 1.5% 之間。以這樣的回饋率來看,其實跟我們設定目標算出來的回饋率並沒有太大的差異。

今天不管你是用哩程卡或者現金回饋卡,對一樣的刷卡金額來說,都是一樣的,只有在你使用卡片的日常,會有不同的過程。

現金回饋卡是每個月幫你省下一些錢,而這些省下的錢,有一天你會省到可以買一張機票;哩程卡則是我沒有幫你每個月省一點,但可以一次回饋給你完整且大筆的飛行體驗。

經過這樣的比較,我們可以得出一個結頓,如果能夠找到一直提供 1.5% 以上的現金回饋方式,哩程卡並非是唯一選擇。

先提醒大家,這邊有一個小陷阱,因為亞洲萬里通聯名卡們常常會有「回饋加碼活動」,如果你有參加到許多加碼活動或是首刷、續卡贈點,其實哩程卡的回饋率,可能相對更好了些。當然,現金回饋卡也可能有加碼活動,但相對頻次較少。

多久要面臨停損?

如果沒有參加加碼回饋的活動,導致回饋率是恆常固定的,很可能哩程上升的速度,遠不如你預想的那樣,漸漸的,心裡升起了一股懷疑的聲音:「自己離那一張英國機票(設定好的目標)好像愈來愈遠。」

在持續看不到目標車尾燈的情況時,人不免會對自己產生懷疑,甚至思考該怎麼辦,是進還是退呢?為了避免大家陷入這樣的泥淖,一定要記得進場前就先設定好停損點。

以亞洲萬里通為例,里數有效期限是三年,我覺得這是一個很好的檢驗期,如果這個三年內你無法完成你的目標,請直接停損。

沒有達成目標,可能會有很多種原因,例如目標設得很遠大,例如要花 15 萬哩搭商務艙去冰島看極光;自己刷卡的實力不足以支撐自己集哩程計畫;亞洲萬里通再度改表打亂了一切等,理由可能有百百種。但只有一種結果,就是努力了三年,原本的目標漸漸變成夢想,然後還質疑著是否自己在幻想。

還好的是,亞洲萬里通算是容易轉換的哩程計畫,以市面上目前普遍估價為每一里數折 0.3 元來看,回饋率大致落在 1.2%,其實並不會太虧到的感覺,充其量就是停損那一天你「沒有賺到什麼」。而且停損後,至少可先拿回重新評估的權利,可以重新決定。

小結

以上是我大概花一年體會後,回想當初自己對於是否加入哩程卡苦惱期,加上最近這幾天稍微拜讀了幾位前輩(上班族也要到處玩、Justin Au)文章後,一些心得與個人詮釋。

有一件事情很重要:「設定目標」,這是最開始必須完成的事情,設定你做這件事情的目標,將會全盤影響了後面的行為跟心理狀態,如果你也正在苦惱是否要加入哩程卡的行列,不妨先拿起紙筆,寫下目標開始計算回饋率囉!

如果您喜歡這篇文章,歡迎訂閱電子報,也請不吝留言鼓勵、討論或分享到自己的社群中,文章採用創用 CC 姓名標示-非商業性-相同方式分享 3.0 台灣 授權條款授權,分享、引用請依授權規定,並附上原文連結(按右鍵複製連結):財富管理|轉換使用哩程卡你需要的 3 個思考。